Page 67 - index

P. 67

LE POLITICHE CONTRO LA POVERTÀ IN ITALIA / RAPPORTO 2014

La prima imposta che consideriamo è l’Irpef. La legge di stabilità per il 2014 ha intro-

8

7

dotto diverse modifche alla struttura dell’imposta personale sul reddito. In particolare, si

prevede l’ampliamento della base imponibile Irpef attraverso l’inclusione, oltre che della

rendita delle seconde case locate già prevista, anche del 50% della rendita degli immobi-

li ad uso abitativo non locati, assoggettati all’Imu e situati nello stesso comune nel quale

si trova l’immobile adibito ad abitazione principale. Per chi possiede abitazioni non loca-

te, questo aumento della base imponibile si traduce in una maggiore imposta netta. Au-

menteranno anche gli importi delle addizionali locali.

Il provvedimento più rilevante sul fronte dell’Irpef riguarda l’incremento della detra-

zione per lavoro dipendente (si escludono quindi autonomi e pensionati), concentrato

sui redditi individuali più bassi: lo sgravio massimo spetta a chi ha un reddito tra 15mila

e 25mila euro, poi esso decresce progressivamente al crescere del reddito, fno ad annul-

larsi per redditi superiori a 55mila euro. Chi percepisce redditi inferiori a 8mila euro, ed è

quindi incapiente anche prima della manovra, non ottiene benefcio da queste maggiori

detrazioni. La soglia dell’incapienza sale, con la riforma, a 8.145 euro.

3.2 Gli efetti

In media, le famiglie italiane dovrebbero ottenere uno sgravio Irpef di 61 euro all’an-

no, equivalente a circa 1,54 miliardi in meno di imposta. Il 44% delle famiglie otterrà una

riduzione di imposta, per il 14% l’Irpef invece aumenterà e per il restante 4% non vi sa-

ranno mutamenti.

Per capire per quante famiglie l’Irpef nel 2014 si ridurrà, aumenterà o rimarrà invariata

si consideri la distribuzione del reddito familiare equivalente e la si divida in venti sezioni

(ventili) contenenti ciascuna il 5% delle famiglie italiane, ordinate in base al reddito per-

cepito (dalle famiglie che percepiscono i redditi più bassi e che quindi sono le più povere

- primo ventile - a quelle che percepiscono i redditi più alti - ventesimo ventile).

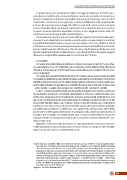

La fg. 3.1 mostra quante famiglie, in ogni ventile, ottengono uno sgravio o subiscono

un incremento di imposta. Le famiglie appartenenti al 10% con i redditi più bassi sono

molto poco interessate dal provvedimento, in buona parte perché moltissime tra esse

non erano contribuenti anche prima della legge di stabilità, in quanto povere: il 5% più

povero delle famiglie italiane, ad esempio, è esente in più del 90% dei casi, e nulla di fatto

cambia per esse. Ad eccezione di queste famiglie, questa detrazione produce guadagni

sul reddito più sensibili per i redditi bassi e per quelli medi. All’aumentare del reddito,

poi, l’incidenza dello sgravio diminuisce e il vantaggio risulta sempre più piccolo, fno ad

annullarsi per le famiglie con redditi più alti, dove si trovano molti redditi da lavoro che

superano il limite in corrispondenza del quale la detrazione da lavoro dipendente si an-

nulla (55mila euro).

Malgrado la riduzione della detrazione sia stata giustamente pensata per favorire i

redditi individuali da lavoro più bassi, questa misura risulta, sul complesso delle famiglie

italiane, favorevole anche ai redditi familiari medi.

7 L’Irpef, Imposta sul reddito delle persone fsiche, istituita con d.p.r. 597/1973, e ora disciplinata dal ti-

tolo I del d.p.r. 917/1986 (Testo unico delle imposte sui redditi, t.u.i.r.), è l’imposta diretta sul reddito

che colpisce le persone fsiche. Essa è personale e progressiva. Ė personale perché sono tenute a

pagarla, per ogni anno solare, le persone fsiche che risiedono nel territorio italiano, in riferimento

ai redditi prodotti in ogni parte del mondo, e le persone fsiche che non risiedono in Italia in rife-

rimento ai redditi prodotti sul territorio italiano. Ai lavoratori dipendenti viene sottratta automa-

ticamente dalla busta paga, mentre le altre categorie – le partite IVA, per esempio – sono tenute

a pagarla con la dichiarazione dei redditi. È inoltre progressiva perché prevede aliquote crescenti

in base al reddito (chi percepisce un reddito maggiore paga di più, in proporzione, rispetto a chi è

percettore di un reddito inferiore).

8 Legge n. 147 del 27 dicembre 2013.

65